ĮMONĖS STRATEGINIO VALDYMO METODIKA - SUBALANSUOTŲ RODIKLIŲ SISTEMA

Balanced Scorecard (Subalansuotų Rodiklių sistema) - strateginio valdymo sistema, transformuojanti strategiją į kasdienius veiksmus ir kontroliuojanti strategijos įgyvendinimą. Strategijos įgyvendinimo progresas matuojamas pagrindiniais rodikliais. Dažnoje įmonėje yra puikiai paruoštas verslo planas, kuris atrodo optimalus, galintis padėti sutelkti žmogiškus ir finansinius resursus, bet dėl kažkokių tai priežasčių, planai lieka tik popieriuje. Gerai aprašyta strategija būtina sėkmei užtikrinti. Gerai sukurta ir parašyta strategija būtina sėkmei užtikrinti, bet to neužtenka. Nors ir genialus planas vis tiek lieka tik planu. Strategiją reikia įgyvendinti.

Subalansuotų rodiklių sistemos sukūrimo etapai

1 etapas. Rodiklių sąvądo sukūrimas

Subalansuotų Rodiklių Sistema pirmoje eilėje yra įmonės strateginis planas. Pradiniame etape suformuluojama įmonės misija, po to sukuriama bendrąją (pagrindinę) įmonės strategiją. Bendroji įmonės strategija sujungia į vieną logiką įvairias produktų ir paslaugų grupes. Tikslų nustatymas - vienas svarbiausių Subalansuotų Rodiklių Sistemos kūrimo etapų. Strateginiai tikslai – tai pagrindinės užduotys - ką ir kada reikia daryti - kad būtų įgyvendinta pagrindinė strategija. Rodikliai – tai strategija, transformuota į skaičius.

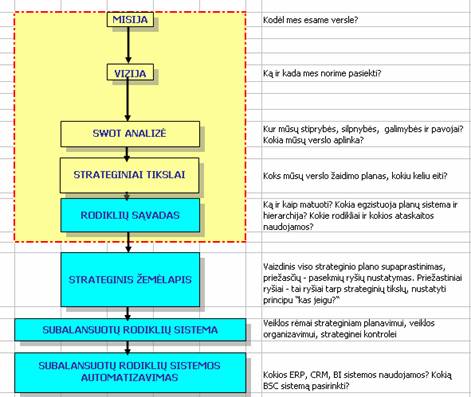

Strateginiam planavimui atlikti ir Subalansuotų Rodiklių Sistemai sukurti, įmonėje sudaroma darbuotojų strateginio planavimo grupė. Strateginio planavimo grupė suformuluoja įmonės misiją, atsakiusi į klausimą, kodėl egzistuoja įmonė? Misija – tai įmonės socialinės paskirties formuluotė, atskleidžianti, kokių poreikių patenkinimo laukia iš įmonės visuomenė (1 pav.). Atlikta išorinės ir vidinės aplinkos analizė padės teisingai įvertinti misiją.

1 paveikslas. Subalansuotų rodiklių sistemos kūrimo žingsniai

Toliau planuodama strateginio planavimo grupė suformuluoja viziją. Formuluodama viziją grupė atsako į klausimą, kokie norime būti? Vizija – formuluotė, kuri nusako ilgalaikius įmonės tikslus (nuo 3 iki 10 metų). Orientuojamasi į išorę, į rinką. Vizija aiškiai atsako į klausimą, kaip įmonė nori atrodyti išoriniam pasauliui, kaip siekia, kad išorinis pasaulis ją vertintų. Formuluojama 1–3 lengvai atsimenamais sakiniais. Suformulavusi misija ir vizija, strateginio planavimo grupė sudaro galimybę suformuluoti įmonės strategiją. Kuriant strategiją naudojamos lyginamosios analizės (SWOT) išvados. Norint nustatyti siekiamus tikslus, reikia žinoti įmonės stiprybes, silpnybes, galimybes ir pavojus. Išorinių veiksnių analizė padeda nustatyti įmonės galimybes ir pavojus. Vidinės informacijos analizė padeda nustatyti įmonės pranašumus ir trūkumus. Lyginamosios analizės išvados padės patikrinti, ar strateginiai tikslai yra siejami su esama verslo aplinka ir remiasi ankstesne verslo patirtimi.

Taigi strateginio planavimo grupė suformuluoja bendrąją (pagrindinę) įmonės strategiją. Pagrindinė strategija turi aprašyti tinkamiausią būdą, kuris padėtų įmonei pasiekti norimus rezultatus, turi atsakyti į klausimą, koks mūsų verslo žaidimo planas, kokiu keliu eiti? Pagrindinė strategija padės sudaryti strateginių tikslų sąrašą, kuris bus reikalingas norint sukurti subalansuotų rodiklių sistemą. Bendroji įmonės strategija sujungia į vieną logiką įvairias produktų ir paslaugų grupes. Ji išreiškia visos įmonės veiklos apimtis, tai yra rinkas ir sritis, kuriuose bus vykdoma veikla. Strateginio planavimo grupė, remdamasi bendrąją įmonės strategija, suformuluoja strateginius tikslus. Tikslų nustatymas – vienas svarbiausių verslo planavimo proceso etapų. Strateginiai tikslai – tai pagrindinės užduotys, kurias reikia įvykdyti, norint įgyvendinti strategiją. Strateginio planavimo grupė sudaro strateginių tikslų sąrašą, kuris parodo, ką ir kada reikia daryti, kad būtų įgyvendinta vizija ir strategija.

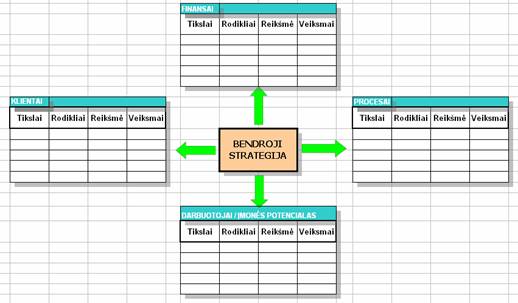

Strateginis tikslas yra užduoties formuluotė, kuri išreiškia, kaip strategija bus įgyvendinama kasdieninėje veikloje. Strateginiai tikslai sudaro bendros strategijos įgyvendinimo matavimo taškus. Nustato, kaip strategija per tikslus bus transformuojama iki operatyvinio lygio. Strateginio planavimo grupė atlieka tikslų struktūravimą, t. y. suskirsto strateginius tikslus į 4 grupes, vadinamas perspektyvomis. Perspektyvas jungia bendroji įmonės strategija. Tikslų struktūravimą pagal perspektyvas iliustruoja 2 pav.

2 paveikslas. Tikslų skirstymas į 4 grupes – perspektyvas

Finansų perspektyvos tikslai nurodo, ką reikia daryti, kad būtų patenkinti investuotojai. Apibrėžia investuotojų poziciją organizacijos atžvilgiu. Finansų perspektyvos rodiklių pavyzdžiai:

§ apyvarta;

§ pelnas;

§ produktų grupės antkainis;

§ vieno darbuotojo pelningumas;

§ naujų produktų pelnas;

§ dividendai;

§ kreditingumo vertinimas;

§ skolintų ir nuosavų lėšų santykis;

§ nuosavo kapitalo pelningumas (ROE);

§ naudojamo kapitalo pelningumas (ROCE);

§ investicijų atsiperkamumas (ROI).

Klientų perspektyvos tikslai nurodo, ką organizacijai reikia daryti, kad klientai būtų patenkinti įmonės veikla. Konkurentinėje aplinkoje šios perspektyvos ignoravimas priartina įmonės veiklos pabaigą. Klientų perspektyvos rodiklių pavyzdžiai:

§ klientų skaičius;

§ naujų klientų skaičius;

§ užimamos rinkos dalis;

§ klientų pasitenkinimas;

§ klientų skundų skaičius;

§ nuolatinių klientų skaičius;

§ prarastų klientų skaičius;

§ vidutinė vieno kliento apyvarta;

§ vidutinis klientų grupės pelningumas;

§ kontaktavimo efektyvumas;

§ vidutinės kliento aptarnavimo išlaidos.

Procesų perspektyvos tikslai nurodo, ką reikia daryti, kad įmonės procesai būtų efektyvūs, patenkintų klientų ir akcininkų lūkesčius. Tam tikslui nuolat atliekamas procesų kokybės monitoringas ir tikrinamas procesų efektyvumas. Procesų perspektyvos rodiklių pavyzdžiai:

§ broko procentas;

§ broko taisymo kaštai;

§ vidutinis atsakymo į klientų paklausimą laikas;

§ atsargų apyvartumas;

§ produktų deficitas;

§ vidutiniai operacijų kaštai;

§ procesų gerinimo paraiškų skaičius;

§ garantinių remontų skaičiaus sumažėjimas;

§ prastovų laikas;

§ planavimo tikslumas;

§ naujo produkto įvedimo laikas.

Personalo (įmonės potencialo) perspektyvos tikslai nurodo, ką reikia daryti, kad būtų gerai parengta ir motyvuota darbo jėga, kokiu būdu užtikrinama organizacijos galimybė greitai keistis, tobulėti, koks yra įmonės IT potencialas. Sugebėjimas palaikyti reikiamą darbuotojų paruošimo lygį ir tinkamą IT potencialą, sudaro galimybę įmonei išgyventi ir plėtoti savo veiklą. Personalo perspektyvos rodiklių pavyzdžiai:

§ personalo kaita;

§ vidutinės investicijos vieno darbuotojo mokymui;

§ mokymo valandų skaičius;

§ darbuotojų pasitenkinimas;

§ motyvavimo indeksas;

§ dokumentų ir žinių valdymo efektyvumo įmonėje įvertinimas;

§ darbuotojų problemų sprendimo efektyvumas;

§ padalinių bendradarbiavimo efektyvumas;

§ vidaus tvarkos taisyklių pažeidimų skaičius.

Strateginių tikslų lentelė yra pagrindas rodiklių sąvadui sudaryti. Kiekvienai perspektyvai strateginio planavimo grupė paprastai priskiria nuo 2 iki 5 tikslų. Strateginio planavimo grupė kiekvienam tikslui nustato matavimo rodiklį, kuris atspindi tikslo siekimo progresą. Nustato kiekvieno rodiklio dydžius ir matavimo vienetus. Rodiklio dydžiai yra kiekybinė kiekvieno tikslo pasiekimo išraiška.

Kiekvienam tikslui parenkama nuo 1 iki 5 rodiklių. Sudaromas rodiklių medis. Strateginių tikslų rodikliai sudaro rodiklių rinkinį, vadinamą rodiklių sąvadu (1 lentelė). Rodiklių sąvadas tampa visos organizacijos pamatuotais tikslais. Rodiklis turi kiekybinę reikšmę. Rodiklis nurodo, kokių veiksmų reikia norint pasiekti tikslą.

1 lentelė pildoma tokia tvarka:

§ pirmame stulpelyje surašomi tikslai (seka – finansai, klientai, procesai, darbuotojai);

§ antrame ir trečiame stulpeliuose surašomi rodikliai ir jų reikšmės (seka – finansai, klientai, procesai, darbuotojai);

§ ketvirtame stulpelyje – veiksmai tikslams pasiekti (seka – darbuotojai, procesai, klientai, finansai).

1 lentelė. Įmonės pirmo lygio rodiklių sąvadas

|

|

Tikslai |

Rodikliai |

Rodiklių dydis |

Veiksmai |

|

Finansai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Klientai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Procesai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Personalas |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Patikrinama, ar toks tikslų struktūravimas padeda gauti atsakymus į svarbius klausimus:

§ Ką įmonė turi daryti, kad patenkintų akcininkų lūkesčius?

§ Ką įmonė turi daryti, kad patenkintų klientų lūkesčius?

§ Kokių procesų efektyvumą reikia gerinti, kad patenkintume klientus ir akcininkus?

§ Kaip turi būti užtikrinama įmonės galimybė tobulėti?

Strateginio planavimo grupės dalyviai sukuria šias rodiklių charakteristikas:

§ rodiklio skaičiavimo formulė (kiekvienam rodikliui sudaroma atkira formulė, kurios dėka skaičiuojamas rodiklio dydis)

§ skaičiavimo (atnaujinimo) periodas: D – kiekvieną dieną, S – kiekvieną savaitę, M – kiekvieną mėnesį, K – kartą per ketvirtį, P – kartą pusę metų, M – metinis);

§ prioritetas 80 proc., 20 proc. ir kt., svoris siekiant tikslo;

§ patikimumo lygis: A – aukštas, V – vidutinis, Ž – žemas;

§ atsakingas už tikslo ir rodiklio pasiekimą asmuo;

§ atsakingas už rodiklio apskaičiavimą (jeigu sistema neatlieka automatiškai) asmuo;

§ galimybė palyginti su kitomis įmonėmis: H – aukšta, M – vidutinė, L – žema;

§ rodiklių vaizdinių indikatorių būsenų reikšmės (raudoni, žali ar geltoni lygiai), pavyzdžiui, žalia arba (+) reiškia, kad pagal matavimą veikla vyksta pagal planą, raudona rodo, kad planas nebuvo įvykdytas.

Pagrindiniai rodiklių matavimo tipai

2 lentelė. Rodiklių matavimo tipai

|

Matavimo tipas |

Pranašumai |

Trūkumai |

|

Kiekiai |

Paprasti ir lengvai suprantami |

Geri tik strateginiams tikslams apibrėžti |

|

Santykiai |

Sudaro galimybę apjungti kelis rodiklius |

Sudėtinga suprasti, kas vyksta |

|

Procentai |

Geras rodiklis matuoti pasiekimus per laiko periodus |

Gali būti suprastas ir panaudotas neteisingai |

|

Reitingai |

Geras kokybinės informacijos matavimo būdas |

Didelis matavimo metodikos subjektyvumas |

|

Koeficientai |

Matuoja kritinius santykius |

Gali prireikti papildomos analizės norint gauti teisingas išvadas |

Strateginio planavimo grupė pirmo lygio (įmonės) tikslus transformuoja į žemesnius lygius – padalinių ir darbuotojų lygius. Sudaromas įmonės visų lygių rodiklių sąvadas (3 lentelė)

3 lentelė. Įmonės visų lygių rodiklių sąvadas

|

|

Perspektyvos |

Tikslai |

Rodikliai |

Rodiklių dydis |

Veiksmai |

|

Įmonė(E) |

Finansai (F) |

FE1 |

|

|

|

|

FE2 |

|

|

|

||

|

… |

|

|

|

||

|

Klientai (K) |

KE1 |

|

|

|

|

|

KE2 |

|

|

|

||

|

… |

|

|

|

||

|

Procesai (P) |

PE1 |

|

|

|

|

|

PE2 |

|

|

|

||

|

… |

|

|

|

||

|

Personalas (H) |

DE1 |

|

|

|

|

|

DE2 |

|

|

|

||

|

… |

|

|

|

||

|

Skyrius(S) |

Finansai (F) |

FS1 |

|

|

|

|

FS2 |

|

|

|

||

|

… |

|

|

|

||

|

Klientai (K) |

KS1 |

|

|

|

|

|

KS2 |

|

|

|

||

|

… |

|

|

|

||

|

Procesai (P) |

PS1 |

|

|

|

|

|

PS2 |

|

|

|

||

|

… |

|

|

|

||

|

Personalas (H) |

DS1 |

|

|

|

|

|

DS2 |

|

|

|

||

|

… |

|

|

|

||

|

Darbuotojas (D) |

Finansai (F) |

FD1 |

|

|

|

|

FD2 |

|

|

|

||

|

… |

|

|

|

||

|

Klientai (K) |

KD1 |

|

|

|

|

|

KD2 |

|

|

|

||

|

… |

|

|

|

||

|

Procesai (P) |

PD1 |

|

|

|

|

|

PD2 |

|

|

|

||

|

… |

|

|

|

||

|

Personalas (H) |

HD1 |

|

|

|

|

|

HD2 |

|

|

|

Strateginio planavimo grupė koordinuoja, kad rodiklių sąvade aprašytiems rodikliams pasiekti būtų teisingai sudaryti metiniai veiksmų planai. Tokiu būdu strateginis valdymas sujungiamas su konkrečiais operatyviniais veiksmais (3 pav.). Visuose keturiose perspektyvose reikia matuoti kaštus ir nuostolius.

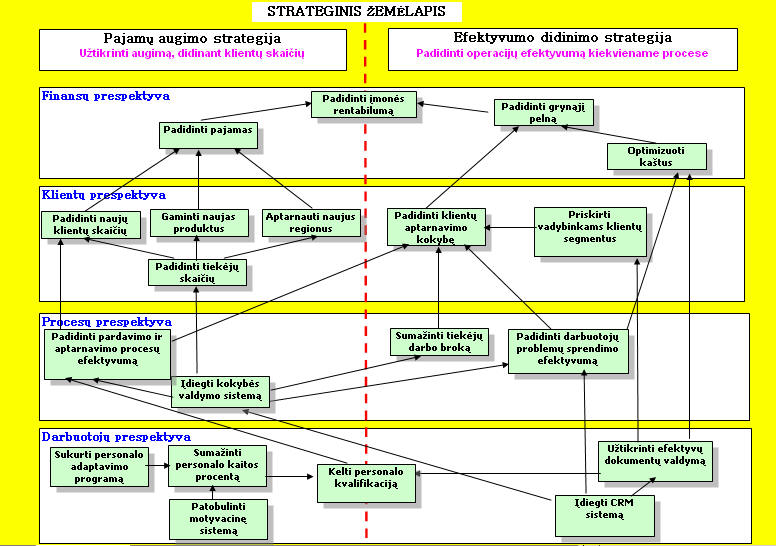

Įmonės strateginis žemėlapis, sukurtas konsultacinio projekto metu 2006 03 11.

Strateginis Žemėlapis parodo viename lape, kaip bus įgyvendinta strategija. Tai vaizdinis strateginio plano atvaizdavimas.

Strateginis Žemėlapis parodo, kokio elemento trūksta, rodo dėl kokių priežasčių strategija gali būti pasmerkta žlugimui.

Strateginis Žemėlapis pateikia priežasčių - pasekmių ryšius tarp strategijos elementų.

Strateginis žemėlapis parodo, ar žmogiškas, informacinis ir organizacinis kapitalas pasiruošęs įgyvendinti strategiją, ar įmonė pasiruošusi pokyčiams, ar įmonė gali mobilizuoti jėgas strategijos įgyvendinimui.

Įmonės Subalansuotų Rodiklių sistemos pavyzdys

Visus strateginiame žemėlapyje sukurtus rodiklius "kaskaduojame" į 3 rodiklių lygius: įmonės, skyrių ir darbuotojų. Kiekviename lygyje yra 4 rodiklių grupės: finansų, klientų, procesų ir personalo.

Įmonės lygio rodikiai

|

|

Perspektyvos |

Tikslai |

Rodiklių pavadinimai |

Rodiklių dydžiai |

Planuojami veiksmai |

|

Įmonės rodikiai |

Finansai |

Padidinti įmonės rentabilumą |

Rentabilumas (Grynasis pelnas / pajamos *100) |

20 % |

Objektyviau nustatyti mano paslaugų vertę klientui. Tinkamiau pasirinkti projektus. |

|

Padidinti pajamas |

Apyvarta |

85 mln. lt |

Veikti agresyviau. Sukurti naujas paslaugas (žr. įmonės marketingo planą Didinti įmonės vertę sukuriančius rodiklius: populiarinti įmonės vardą, didinti klientų skaičių, stiprinti sėkmingos įmonės reputaciją, įdiegti Balanced Scorecard vadybos metodiką (žr. įmonės metinių veiksmų planą). Efektyviau išnaudoti esamus kontaktus. |

||

|

Padidinti grynąjį pelną |

Grynasis pelnas |

2 mln. lt |

|

||

|

Padidinti bendrąjį pelną |

Bendrasis pelnas (gautų ir sumokėtų pinigų skirtumas |

5 mln. lt |

Tinkamiau pasirinkti projektus. |

||

|

Optimizuoti kaštus |

Kaštų sumažėjimas (% palyginti su 2006 m.) |

20 % |

Planinis išlaidų planas/faktinis išlaidų planas *100 Padidinti pajamas iš teikiamų paslaugų 10 %, efektyviai planuojant kasdienius veiksmus (žr. asmeninę laiko planavimo metodiką Paruošti procesų gerinimo metodikos sukūrimo ir įdiegimo veiksmų planą (žr. metodikos sukūrimo plano šabloną). |

||

|

Klientai |

Padidinti naujų klientų skaičių |

Naujų klientų skaičius |

250 |

Įmonės marketingą daugiau orientuoti į potencialią rinkos dalį (žr. įmonės marketingo planą). Sukurti naujas paslaugas (žr. įmonės marketingo planą) Geriau pažinti klientų poreikius, tiksliau suformuoti klientų reikalavimus. Greičiau suprasti kliento norus. Išmokti klausyti klientą Sukurti etikos kodeksą iki 2007 08 01, parodyti tai PR medžiagoje ir internetinėje svetainėje (žr. etikos kodeksą). Sužinoti daugiau apie verslo etiketo principus (literatūra, seminarai). Demonstruoti pavyzdingą elgesį ir prašyti klientų įvertinimo. Dažniau kalbėti teisybę. Asmeniškai spręsti klientų problemas. Siūlyti papildomas paslaugas, nelaukiant kol klientas paprašys. Palaikyti pastovius santykius su klientais, didinti jų pasitikėjimą. |

|

|

Padidinti klientų aptarnavimo kokybę |

Klientų pasitenkinimas |

Ne mažiau 75 % |

Paruošti kokybės gerinimo veiksmų planą (žr. kokybės gerinimo veiksmų plano šabloną). Sumažinti klientų skundų skaičių. Padidinti klientų skundų sprendimo efektyvumą. |

||

|

Padidinti produktų asortimentą |

Naujų produktų skaičius |

24 |

Marketingo plano punktai 52.1; 5.4; 5.6. (žr. įmonės marketingo planą). Paruošti naujų produktų įvedimo veiksmų planą (žr. metodikos sukūrimo plano šabloną). |

||

|

Aptarnauti naujas rinkas |

Naujų rinkų skaičius |

2 |

Marketingo plano punktai 2.1; 2.4; 2.6. (žr. įmonės marketingo planą). |

||

|

Priskirti vadybininkams klientų segmentus |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 02 11 |

Paruošti veiksmų planą (žr. sistemos diegimo plano šabloną).

|

||

|

Padidinti tiekėjų skaičių |

|

80 |

Marketingo plano punktai 3.1; 3.4; 3.6. (žr. įmonės marketingo planą). |

||

|

Procesai |

Sumažinti tiekėjų darbo broką |

Tiekėjų darbo brokas (% palyginti su 2006 m.) |

25 % |

Paruošti kokybės gerinimo veiksmų planą (žr. sokybės gerinimo veiksmų plano šabloną). |

|

|

Padidinti darbuotojų problemų sprendimo efektyvumą |

Darbuotojų problemų sprendimo efektyvumas (% palyginti su 2006 m.) |

40 % |

Paruošti kokybės gerinimo veiksmų planą (žr. sokybės gerinimo veiksmų plano šabloną). |

||

|

Sukurti klientų aptarnavimo standartą |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 02 01 |

Paruošti procedūros sukūrimo ir įdiegimo veiksmų planą (žr. sistemos diegimo plano šabloną).

|

||

|

Įdiegti kokybės sistemą ISO 9001 |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 06 11 |

Paruošti kokybės sistemos ISO 9001 diegimo veiksmų planą (žr. sistemos diegimo plano šabloną).

|

||

|

Įdiegti vidaus Pagalbos Tarnybos informacinę sistemą |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 08 20 |

Paruošti vidaus Pagalbos Tarnybą sukūrimo ir įdiegimo veiksmų planą (žr. sistemos diegimo plano šabloną). Sukurti vidaus Pagalbos Tarnybos funkcinius reikalavimus (žr. metodikos šabloną). Įdiegti vidaus Pagalbos Tarnybos programinę įrangą. |

||

|

Sukurti inovacijų įdiegimo metodiką |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 06 11 |

Paruošti inovacijų įdiegimo metodikos sukūrimo veiksmų planą (žr. metodikos sukūrimo plano šabloną). Sukurti metodiką (žr. metodikos šabloną). Įdiegti inovacijų metodiką. |

||

|

Įdiegti procesų gerinimo metodiką |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 08 20 |

Paruošti procesų gerinimo metodikos sukūrimo ir įdiegimo veiksmų planą (žr. metodikos sukūrimo plano šabloną). Sukurti metodiką (žr. metodikos šabloną). Įdiegti procesų gerinimo metodiką. |

||

|

Personalas |

Padidinti darbuotojų efektyvumą |

|

|

Dažniau peržiūrėti ir tobulinti Asmeninę Subalansuotų Rodiklių sistemą . Naudoti Balanced Scorecard vadybos metodiką (žr. įmonės metinių veiksmų planą). |

|

|

Sumažinti personalo kaitos procentą |

|

|

Marketingo plano punktai 4.1; .4.4; 4.6. (žr. įmonės marketingo planą). |

||

|

Patobulinti motyvacinę sistemą |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 08 20 |

Paruošti sukūrimo ir įdiegimo veiksmų planą (žr. sistemos diegimo plano šabloną).

|

||

|

Sukurti personalo adaptavimo ir vystymo sistemą |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 02 01 |

Paruošti sistemos diegimo veiksmų planą (žr. sistemos diegimo plano šabloną). |

||

|

Sukurti užduočių valdymo sistemą |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 06 11

|

Paruošti sistemos diegimo veiksmų planą (žr. sistemos diegimo plano šabloną). |

||

|

Sukurti žinių ir dokumentų valdymo sistemą |

Suplanuotų veiksmų savalaikis vykdymas |

Iki 2007 06 11

|

Paruošti sistemos diegimo veiksmų planą (žr. sistemos diegimo plano šabloną). |

Skyriaus lygio rodikliai

|

Skyriaus rodikliai |

Finansai |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||

|

Klientai |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||

|

Procesai |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||

|

Personalas |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Darbuotojų lygio rodikliai

|

Darbuotojų rodikliai |

Finansai |

|

|

|

|

|

|

|

|

|

||

|

Klientai |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||

|

Procesai |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||

|

Personalas |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

3 paveikslas. Subalansuotų rodiklių sistemos ir įmonės planų ryšys

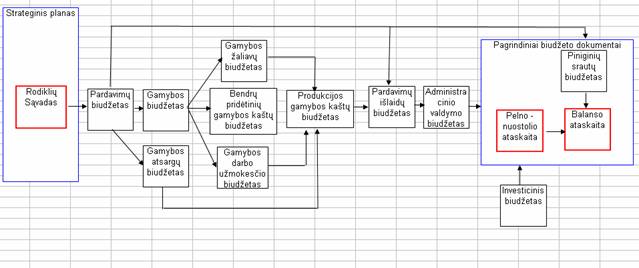

Strateginio planavimo grupė koordinuoja, kad kiekvieno padalinio metinio plano finansinė dalis sudarytų finansinių planų sistemą – įmonės biudžetą.

4 paveikslas. Subalansuotų rodiklių sistemos ir biudžetinių planų ryšys

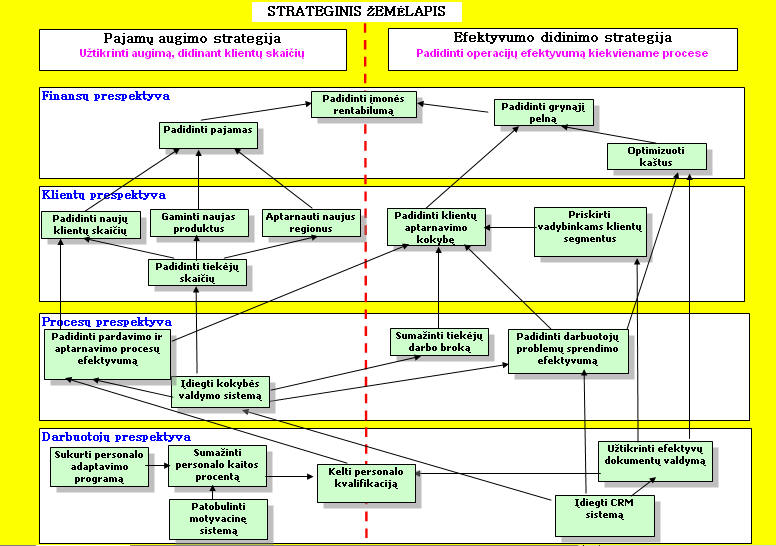

Strateginio planavimo grupė sukuria strateginį žemėlapį (5 pav.). Strateginis žemėlapis – įmonės strategijos įgyvendinimo būdų atvaizdavimas viename puslapyje, priežastiniais ryšiais susieti tikslai. Strateginis žemėlapis parodo, kaip integruoti ir suderinti tikslai pagal 4 perspektyvas. Priežastiniai ryšiai – tai ryšiai tarp strateginių tikslų, nustatyti pagal principą „kas bus, jeigu“.

5 paveikslas. Įmonės strateginis žemėlapis

Strateginis žemėlapis iliustruoja, kokiu būdu įmonė tikisi įgyvendinti bendrąją strategiją. Tai vaizdinis strateginio plano supaprastinimas. Jis turi paaiškinti, kodėl darbuotojai yra tvirtai įsitikinę, kad įmonės strateginiai planai bus įgyvendinti.

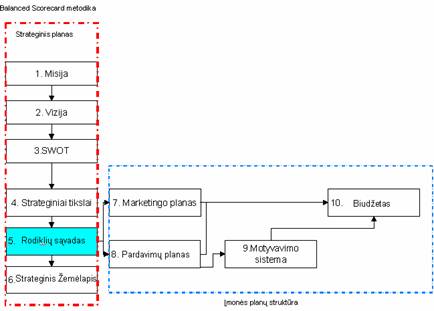

2 etapas. Įmonės planų struktūros sudarymas

Strateginis planas - pagrindinių rodiklių pasiekimo planas 3 - 5 metams. Taktinis planas - marketingo ir kokybės gerinimo planas 1 metams. Operatyvinis planas - pardavimų, aptarnavimo ir biudžetinis planas1 metams (kiekvienam mėnesiui).

Strateginiai sprendimai - aukščiausio lygio sprendimai, lemiantys ilgalaikių perspektyvinių programų sudarymą. Tokius sprendimus sudaro pagrindinės vadybos funkcijos, o ne pasikartojantys operatyviniai sprendimai. Strateginiai sprendimai padeda nustatyti įmonės stipriąsias ir silpnąsias vietas bei sudaryti veiksmų programas, kad būtų išnaudotos įmonė galimybės ir išvengta galimų grėsmių.

Subalansuotų Rodiklių Sistemos diegimas įmonėje yra rimtas investicinis projektas, reikalaujantis nemažų laiko ir finansinių resursų. Ši metodika nepaneigia kitų valdymo įrankių, o sujungia juos, sukurdama aiškius ryšius tarp strateginio, taktinio ir operatyvinio planavimo. Todėl Subalansuotų Rodiklių Sistemos integravimas į įmonės planų struktūrą reikalauja aukšto personalo parengimo lygio.

Norint lengviau suvokti valdymo procesą, mes turime suskaidyti procesą dalimis ir įvardinti esminius santykius tarp šių dalių. Tokiu būdu pasirinksime valdymo proceso modelį. Priminsiu, kas modelis - supaprastintas nagrinėjamo objekto aprašymas, naudojamas perteikti sudėtingus santykius lengvai suprantamais terminais. Šiame straipsnyje valdymo modelį nusako 4 pagrindinės funkcijos: planavimas, organizavimas, kontroliavimas ir gerinimas (1 schema). Šį valdymo modelį naudosiu ir ateityje, kad galėčiau pademonstruoti, kaip iš anksto suplanavę tikslus ir veiksmus, kurie remiasi subalansuotų rodiklių sistemos logika, mes sudarome pagrindą vėliau sukurti kontrolės bei gerinimo taisykles įmonėje.

Atskiro paaiškinimo reikalauja funkcijų paskirstymas strateginiame, taktiniame ir operatyviniame įmonės lygiuose. Įmonės pagrindiniai strategai turi sukurti įmonės planų struktūrą, aiškiai apibrėžti strategines ir taktines darbuotojų funkcijas, bei paskirti darbuotojus šioms funkcijoms vykdyti (5 paveikslas). Priešingu atveju planavimo, kontrolės ir gerinimo funkcijos įmonėje bus atliekamos nepilnai. Verslas vystysis spontaniškai. Visi darbuotojai „gesins gaisrus“ ir jausis atlikę savo funkcijas teisingai.

5 paveikslas. Įmonės funkcijų piramidė .

Padalinių veiklos standartų sukūrimas yra planavimo dalis. Sukurdami subalansuotų rodiklių planų sistemą, mes nustatome atliekamų darbų standartus, apibrėžiame darbo vertinimo kriterijus, sudarome galimybę palyginti atliekamą darbą su nustatytais standartais. Radę nukrypimų nuo standartų, galime atlikti planų pakeitimus ir patobulinti procesus.

Planų struktūrai paaiškinti panaudosime įmonės modelį. Įmonės struktūrą sudaro 2 operatyviniai padaliniai (A ir B), bei taktinis marketingo padalinys. Įmonės planų struktūrą sudaro strateginis planas, metinis įmonės planas, atskirų padalinių ir darbuotojų planai (2 schema). Įmonės pagrindinis strategas turi suderinti tarpusavyje visus įmonės planus. Visų planų finansinės dalys sudaro įmonės biudžetinį planą. Biudžetinio plano vykdymas kontroliuojamas Subalansuotų Rodiklių Sistemos pagalba.

2 schema. Įmonės planų sistema.

Ryšys tarp rodiklių ir veiksmų yra labai svarbus įgyvendinant strategiją, todėl svarbų aprašyti veiksmus visų įmonės planų lygiuose. Procesų gerinimo rodiklių suplanavimas yra vienas sudėtingiausių, kuriant Subalansuotų Rodiklių Sistemą. Taip yra todėl, kad pagrindinių procesų išskyrimas, procesų žingsnių aprašymas, reglamentų paruošimas ir rodiklių įvertinimas yra kruopštus bei daug laiko reikalaujantis darbas. Be to ne visus darbus galima aprašyti kaip besikartojančius procesus. Todėl planavimo etape didelį vaidmenį vaidina strateginių darbuotojų sugebėjimas tinkamai „suprojektuoti“ įmonės verslo modelį.

Įmonės strateginio plano sudarymas

Sudarant strateginį planą, suformuluojami strateginiai tikslai 3 metams. Planavimo grupė sudaro rodiklių rinkinį, vadinama „Strateginio plano rodiklių sąvadu“ (lentelė 1). „Strateginio plano rodiklių sąvadas“ inicijuoja kiekvieno rodiklio pasiekimo veiksmų aprašymą grafoje F.

4 lentelė. Įmonės strateginis planas.

|

|

Tikslai (A) |

Rodiklio pavadinimas (B) |

Rodiklio dydis |

Veiksmai (F) |

||

|

2007 m. (C) |

2008 m . (D) |

2009 m . (E) |

||||

|

Finansai |

Tikslas 1 |

Rodiklis 1 |

Reikšmė 1 |

Reikšmė 4 |

Reikšmė 7 |

Padalinio A veiksmai; Padalinio B veiksmai. Marketingo skyriaus veiksmai. |

|

Tikslas 2 |

Rodiklis 2 |

Reikšmė 2 |

Reikšmė 5 |

Reikšmė 8 |

Padalinio A veiksmai; Padalinio B veiksmai. Marketingo skyriaus veiksmai. |

|

|

Klientai |

Tikslas 3 |

Rodiklis 3 |

Reikšmė 3 |

Reikšmė 6 |

Reikšmė 9 |

Padalinio A veiksmai; Padalinio B veiksmai. Marketingo skyriaus veiksmai. |

|

|

|

|

|

|

|

|

|

Procesai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Darbuotojai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Planavimo grupė strateginiame plane aprašo kiekvieno rodiklio dydžius, matavimo vienetus, skaičiavimo formules, matavimo periodiškumą, asmenis, atsakingus už rodiklio įvykdymą, duomenų šaltinius. Pagrindinis strategas koordinuoja, kad „Strateginio plano rodiklių sąvade“ aprašytiems rodikliams pasiekti būtų teisingai sudaromi metiniai planai. Grafoje F aprašyti veiksmai detalizuojami padalinių metiniuose planuose. Tokiu būdu strateginis planas susiejamas su metiniais planais.

Įmonės metinio plano sudarymas

Įmonės metinio plano rodiklių sąvadas sukuriamas perkėlus duomenis iš „Strateginio plano rodiklių sąvado“ grafų A, B, C, į „Įmonės metinio plano“ grafas A, B, C lentelėje 2. Stulpelyje D įmonės rodikliai paskirstomi atsakingiems padaliniams. Stulpelyje E surašomi detalūs padalinių veiksmai.

5 lentelė. Įmonės metinis planas.

|

|

Tikslai (A) |

Rodiklio pavadinimas (B) |

Įmonės rodiklio dydis (C) |

Padalinio rodiklio dydis (D) |

Atsakingo padalinio pavadinimas (E) |

Veiksmai (F) |

|

Finansai |

Tikslas 1 |

Rodiklio 1 pavadinimas |

Reikšmė 1 |

Reikšmė 1.1 |

Padalinys A |

Metinio plano punkto numeris |

|

Reikšmė 1.2 |

Padalinys B |

Metinio plano punkto numeris |

||||

|

Tikslas 2 |

Rodiklio 2 pavadinimas |

Reikšmė 2 |

Reikšmė 2.1 |

Padalinys A |

Metinio plano punkto numeris |

|

|

Reikšmė 2.2 |

Marketingo padalinys |

Metinio plano punkto numeris |

||||

|

Klientai |

Tikslas 3 |

Rodiklio 3 pavadinimas |

Reikšmė 3 |

Reikšmė 3.1 |

Marketingo padalinys |

Metinio plano punkto numeris |

|

|

|

|

|

|

|

|

|

Procesai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Darbuotojai |

|

|

|

|

|

|

|

|

|

|

|

|

|

Padalinio A metinių rodiklių sąvadas sukuriamas perkėlus duomenis iš „Įmonės metinio plano“ grafų A, B, D į „Padalinio A metinio plano“ grafas A, B, C lentelėje 3. Stulpelyje D surašomi planuojami padalinio veiksmai.

6 lentelė . Padalinio A metiniai planai.

|

|

Tikslai (A) |

Rodiklių pavadinimas (B) |

Padalinio rodiklio dydis (C ) |

Veiksmai (D) |

|

Finansai |

Tikslas 1 |

Rodiklis 1 |

Reikšmė 1.1 |

Metinio plano punkto numeris |

|

Tikslas 2 |

Rodiklis 2 |

Reikšmė 2.1 |

Metinio plano punkto numeris |

|

|

Klientai |

|

|

|

|

|

|

|

|

|

|

|

Procesai |

|

|

|

|

|

|

|

|

|

|

|

Darbuotojai |

|

|

|

|

|

|

|

|

|

Padalinio A darbuotojų rodiklių sąvadas sukuriamas užpildžius darbuotojų planų lentelę 4. Reikiami duomenys gaunami iš padalinio plano. Veiksmų grafoje E gali būti surašyti planuojamų veiksmų numeriai. Darbuotojų veiksmai detaliai aprašomi atskiroje plano dalyje.

7 lentelė . Padalinio A darbuotojų metiniai planai.

|

|

Tikslai (A) |

Rodikliai (B) |

Rodiklių dydis (C ) |

Darbuotojai (D) |

Veiksmai (E) |

Terminai (F) |

|

Finansai |

Tikslas 1 |

Rodiklis 1 |

Reikšmė 1.1 |

Darbuotojas 1 |

Metinio plano punkto numeris |

|

|

Metinio plano punkto numeris |

|

|||||

|

Reikšmė 1.2 |

Darbuotojas 2 |

Metinio plano punkto numeris |

|

|||

|

Metinio plano punkto numeris |

|

|||||

|

Tikslas 2 |

Rodiklis 2 |

Reikšmė 2.1 |

Darbuotojas 2 |

Metinio plano punkto numeris |

|

|

|

Klientai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Procesai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Darbuotojai |

|

|

|

|

|

|

|

|

|

|

|

|

|

Šioje dalyje aprašytas planavimo būdas vadinamas planavimu „iš viršaus į apačią“. Jo privalumas yra tas, kad iš karto aprašoma verslo vystymo logika subalansuotų rodiklių sistemos kalba. Po to tobulinamos reikiamas valdymo detalės tokiame formate ir tokioje apimtyje, kad optimaliai atitiktų verslo modelį. Planavimo būdas „iš viršaus į apačią“ efektyvesnis laiko bei resursų panaudojimo atžvilgiu.

Dažnai girdime, kad verslas - tai karas. Nereikia suprasti tai pažodžiui. tačiau versle yra visi karui būdingi elementai. Neveltui marketingo pavadinimas kilęs iš sąvokos "market getting" – t.y. rinkos užkariavimas. Šiame kare priešininkas yra konkurentas, o teritorija, kurią reikia užkariauti, yra kliento protas. Karas yra neatskiriama konkurencijos dalis. Todėl vadybos metodų studijavimas, kaip karo meno studijavimas, yra neatsiejama vadovo funkcija.

Subalansuotų rodiklių sistema - strateginio planavimo revoliucija

Gero įmonės valdymo prielaidos slypi teisingame valdymo objektų pasirinkime - "ką valdyti". Įmonių vadovai koncentruoja dėmesį į galutinį rezultatą. Šiandien visos vadybos teorijos ir modeliai didelę reikšmę teikia procesų valdymui. Todėl derėtų žvelgti giliau ir analizuoti procesus, kurie sukuria rezultatus.

|

Seni strateginio planavimo principai |

Nauji strateginio planavimo principai |

|

Planavimas orientuotas ne į strategijos įgyvendinimą. o į ”teisingų veiksmų aprašymą”. |

Planavimas orientuotas į strategijos įgyvendinimą, “kad veiksmai būtų atlikti teisingai”.

|

|

Planavimas neturi aiškios vieningos metodikos. Įmonės planai nėra tarpusavyje susieti. |

Planavimas apima visus įmonės lygius. Visuose lygiuose naudojama vieninga metodika.

|

|

Planavimo ciklas standartiškai apima 3- 5 metus. |

Strategijos gali būti koreguojamos pagal poreikį bet kuriuo metu, priklausomai nuo rezultatų.

|

|

Strateginis planas – gražus popierinis dokumentas, kuriame daug paveikslėlių ir grafikų. Dažnai sudaro iki 50 puslapių, bet nieko neįrodo. |

Strateginis planas – sugrupuotų rodiklių lentelės, įrodančios, kad strategija bus įgyvendinta ir paremta realiais veiksmais.

|

|

Vyrauja nuomonė “Mes visada taip planuodavome”. |

Vyksta kūrybinis strateginio mąstymo procesas visuose įmonės lygiuose.

|

|

Vyrauja nuomonė “mes planuojame, nes mums taip liepė". |

Planuojama, nes aiškiai žinoma, ką svarbiausia reikia atlikti įmonės vystymui.

|

|

Strateginis planas nesusietas su kasdieniais veiksmais ir dulka stalčiuje. |

Strateginis planas yra dinamiškas procesas, kuris aprūpina reikiama informacija priimant verslo valdymo sprendimus.

|

|

Vadovai orientuojasi į trumpalaikius finansinius tikslus. |

Vadovai orientuojasi į finansinius ir nefinansinius tikslus, kurie apima visas įmonės veiklos perspektyvas.

|

|

Planavimo procesas atliekamas formaliai. |

Planavimas įvertina reikiamus resursus strategijai įgyvendinti.

|

|

Nėra aiškaus mechanizmo, kaip pamatuoti suplanuotų veiksmų vykdymą. |

Aiškiai pamatuojama, kaip vykdomi suplanuoti veiksmai.

|

|

Plane aprašyta daug tikslų, bet jie tarpusavyje nesusieti. |

Visi strateginiai tiksliai susieti tarpusavyje priežastiniais – pasekmių ryšiais.

|

Mobili Balanced Scorecard sistema mobiliems įrenginiams- Excel modelis, pritaikytas delniniam kompiuteriui, užtikrina mobilų strategijos valdymą. Mobili Balanced Scorecard sistema padeda sufokusuoti vadovo dėmesį į svarbiausius strateginio valdymo klausimus. Programinė įranga, sudaro galimybę vadovui užtikrinti įmonės efektyvų valdymą, ne tik biure, bet ir išvykus į komandiruotę arba pas klientus. Rodiklių matavimo pavyzdys Metinis indikatorių pultas.

Verslo valdymo konsultantas turi padėti įmonės vadovui tapti verslo valdymo procesų architektu. Norint sujungti Subalansuotų Rodiklių sistemą su organizacijos valdymo sistema, reikalinga gerai suprasti ISO 9001 standarto reikalavimus, šiuolaikinės vadybos principus, strateginį valdymą, marketingą, procesų valdymą, informacinių ryšių dėsnius, struktūrų formavimo taisykles. Lietuvoje vadybos mokslas dar tebėra mokyklinio amžiaus. Neturintis reikiamos kvalifikacijos konsultantas tiesiog negali pagelbėti organizacijai.

Įmonės Subalansuotų Rodiklių Sistemos Excel programos funkcijos:

- įmonės vadovams padeda matuoti pagrindinius efektyvumo rodiklius;

- vadovams padeda patikrinti, ar strateginiai tikslai įmonėje pamatuojami, ar tikslai yra įgyvendinami;

- ar kasdieniai darbuotojų veiksmai padeda pasiekti įmonės tikslus;

- indikatorių pultas spalvų pagalba sudaro galimybę greitai priimti valdymo sprendimus, mažinant kaštus ir nuostolius procesuose;

- priimti antikrizinio valdymo sprendimus, remiantis vieningais faktais visuose įmonės padaliniuose.