KAIP SUKURTI SUBALANSUOTŲ RODIKLIŲ SISTEMĄ ĮMONĖJE

Algirdas Svaravičius

Interneto holdingo „Milijardierius.lt“

Projekto vadovas

Subalansuotų Rodiklių Sistema pirmoje eilėje yra įmonės strateginis planas.Pradiniame etape suformuluojama įmonės misija, po to sukuriama bendrąją (pagrindinę) įmonės strategiją. Bendroji įmonės strategija sujungia į vieną logiką įvairias produktų ir paslaugų grupes. Tikslų nustatymas - vienas svarbiausių Subalansuotų Rodiklių Sistemos kūrimo etapų. Strateginiai tikslai – tai pagrindinės užduotys - ką ir kada reikia daryti - kad būtų įgyvendinta pagrindinė strategija. Rodikliai – tai strategija, transformuota į skaičius.

Subalansuotų rodiklių sistemos kūrimo žingsniai

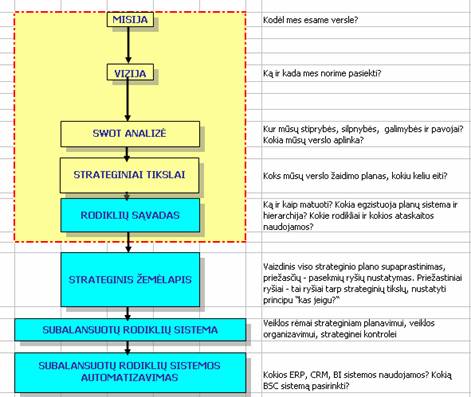

Strateginiam planavimui atlikti ir Subalansuotų Rodiklių Sistemai sukurti, įmonėje sudaroma darbuotojų strateginio planavimo grupė. Strateginio planavimo grupė suformuluoja įmonės misiją, atsakiusi į klausimą, kodėl egzistuoja įmonė? Misija – tai įmonės socialinės paskirties formuluotė, atskleidžianti, kokių poreikių patenkinimo laukia iš įmonės visuomenė (1 pav.). Atlikta išorinės ir vidinės aplinkos analizė padės teisingai įvertinti misiją.

1 paveikslas. Subalansuotų rodiklių sistemos kūrimo žingsniai

Toliau planuodama strateginio planavimo grupė suformuluoja viziją. Formuluodama viziją grupė atsako į klausimą, kokie norime būti? Vizija – formuluotė, kuri nusako ilgalaikius įmonės tikslus (nuo 3 iki 10 metų). Orientuojamasi į išorę, į rinką. Vizija aiškiai atsako į klausimą, kaip įmonė nori atrodyti išoriniam pasauliui, kaip siekia, kad išorinis pasaulis ją vertintų. Formuluojama 1–3 lengvai atsimenamais sakiniais. Suformulavusi misija ir vizija, strateginio planavimo grupė sudaro galimybę suformuluoti įmonės strategiją. Kuriant strategiją naudojamos lyginamosios analizės (SWOT) išvados. Norint nustatyti siekiamus tikslus, reikia žinoti įmonės stiprybes, silpnybes, galimybes ir pavojus. Išorinių veiksnių analizė padeda nustatyti įmonės galimybes ir pavojus. Vidinės informacijos analizė padeda nustatyti įmonės pranašumus ir trūkumus. Lyginamosios analizės išvados padės patikrinti, ar strateginiai tikslai yra siejami su esama verslo aplinka ir remiasi ankstesne verslo patirtimi.

Taigi strateginio planavimo grupė suformuluoja bendrąją (pagrindinę) įmonės strategiją. Pagrindinė strategija turi aprašyti tinkamiausią būdą, kuris padėtų įmonei pasiekti norimus rezultatus, turi atsakyti į klausimą, koks mūsų verslo žaidimo planas, kokiu keliu eiti? Pagrindinė strategija padės sudaryti strateginių tikslų sąrašą, kuris bus reikalingas norint sukurti subalansuotų rodiklių sistemą. Bendroji įmonės strategija sujungia į vieną logiką įvairias produktų ir paslaugų grupes. Ji išreiškia visos įmonės veiklos apimtis, tai yra rinkas ir sritis, kuriuose bus vykdoma veikla. Strateginio planavimo grupė, remdamasi bendrąją įmonės strategija, suformuluoja strateginius tikslus. Tikslų nustatymas – vienas svarbiausių verslo planavimo proceso etapų. Strateginiai tikslai – tai pagrindinės užduotys, kurias reikia įvykdyti, norint įgyvendinti strategiją. Strateginio planavimo grupė sudaro strateginių tikslų sąrašą, kuris parodo, ką ir kada reikia daryti, kad būtų įgyvendinta vizija ir strategija.

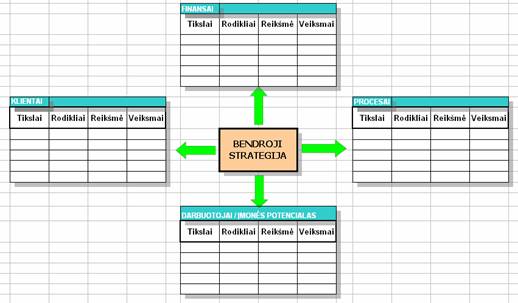

Strateginis tikslas yra užduoties formuluotė, kuri išreiškia, kaip strategija bus įgyvendinama kasdieninėje veikloje. Strateginiai tikslai sudaro bendros strategijos įgyvendinimo matavimo taškus. Nustato, kaip strategija per tikslus bus transformuojama iki operatyvinio lygio. Strateginio planavimo grupė atlieka tikslų struktūravimą, t. y. suskirsto strateginius tikslus į 4 grupes, vadinamas perspektyvomis. Perspektyvas jungia bendroji įmonės strategija. Tikslų struktūravimą pagal perspektyvas iliustruoja 2 pav.

2 paveikslas. Tikslų skirstymas į 4 grupes – perspektyvas

Finansų perspektyvos tikslai nurodo, ką reikia daryti, kad būtų patenkinti investuotojai. Apibrėžia investuotojų poziciją organizacijos atžvilgiu.

Finansų perspektyvos rodiklių pavyzdžiai:

§ apyvarta;

§ pelnas;

§ produktų grupės antkainis;

§ vieno darbuotojo pelningumas;

§ naujų produktų pelnas;

§ dividendai;

§ kreditingumo vertinimas;

§ skolintų ir nuosavų lėšų santykis;

§ nuosavo kapitalo pelningumas (ROE);

§ naudojamo kapitalo pelningumas (ROCE);

§ investicijų atsiperkamumas (ROI).

Klientų perspektyvos tikslai nurodo, ką organizacijai reikia daryti, kad klientai būtų patenkinti įmonės veikla. Konkurentinėje aplinkoje šios perspektyvos ignoravimas priartina įmonės veiklos pabaigą.

Klientų perspektyvos rodiklių pavyzdžiai:

§ klientų skaičius;

§ naujų klientų skaičius;

§ užimamos rinkos dalis;

§ klientų pasitenkinimas;

§ klientų skundų skaičius;

§ nuolatinių klientų skaičius;

§ prarastų klientų skaičius;

§ vidutinė vieno kliento apyvarta;

§ vidutinis klientų grupės pelningumas;

§ kontaktavimo efektyvumas;

§ vidutinės kliento aptarnavimo išlaidos.

Procesų perspektyvos tikslai nurodo, ką reikia daryti, kad įmonės procesai būtų efektyvūs, patenkintų klientų ir akcininkų lūkesčius. Tam tikslui nuolat atliekamas procesų vykdymo kokybės monitoringas ir tikrinamas procesų struktūros efektyvumas.

Procesų perspektyvos rodiklių pavyzdžiai:

§ broko procentas;

§ broko taisymo kaštai;

§ vidutinis atsakymo į klientų paklausimą laikas;

§ atsargų apyvartumas;

§ produktų deficitas;

§ vidutiniai operacijų kaštai;

§ procesų gerinimo paraiškų skaičius;

§ garantinių remontų skaičiaus sumažėjimas;

§ prastovų laikas;

§ planavimo tikslumas;

§ naujo produkto įvedimo laikas.

Personalo (įmonės potencialo) perspektyvos tikslai nurodo, ką reikia daryti, kad būtų gerai parengta ir motyvuota darbo jėga, kokiu būdu užtikrinama organizacijos galimybė greitai keistis, tobulėti, koks yra įmonės IT potencialas. Sugebėjimas palaikyti reikiamą darbuotojų paruošimo lygį ir tinkamą IT potencialą, sudaro galimybę įmonei išgyventi ir plėtoti savo veiklą.

Personalo perspektyvos rodiklių pavyzdžiai:

§ personalo kaita;

§ vidutinės investicijos vieno darbuotojo mokymui;

§ mokymo valandų skaičius;

§ darbuotojų pasitenkinimas;

§ motyvavimo indeksas;

§ dokumentų ir žinių valdymo efektyvumo įmonėje įvertinimas;

§ darbuotojų problemų sprendimo efektyvumas;

§ padalinių bendradarbiavimo efektyvumas;

§ vidaus tvarkos taisyklių pažeidimų skaičius.

Strateginių tikslų lentelė yra pagrindas rodiklių sąvadui sudaryti. Kiekvienai perspektyvai strateginio planavimo grupė paprastai priskiria nuo 2 iki 5 tikslų. Strateginio planavimo grupė kiekvienam tikslui nustato matavimo rodiklį, kuris atspindi tikslo siekimo progresą. Nustato kiekvieno rodiklio dydžius ir matavimo vienetus. Rodiklio dydžiai yra kiekybinė kiekvieno tikslo pasiekimo išraiška.

Kiekvienam tikslui parenkama nuo 1 iki 5 rodiklių. Sudaromas rodiklių medis. Strateginių tikslų rodikliai sudaro rodiklių rinkinį, vadinamą rodiklių sąvadu (1 lentelė). Rodiklių sąvadas tampa visos organizacijos pamatuotais tikslais. Rodiklis turi kiekybinę reikšmę. Rodiklis nurodo, kokių veiksmų reikia norint pasiekti tikslą.

1 lentelė pildoma tokia tvarka:

§ pirmame stulpelyje surašomi tikslai (seka – finansai, klientai, procesai, darbuotojai);

§ antrame ir trečiame stulpeliuose surašomi rodikliai ir jų reikšmės (seka – finansai, klientai, procesai, darbuotojai);

§ ketvirtame stulpelyje – veiksmai tikslams pasiekti (seka – darbuotojai, procesai, klientai, finansai).

1 lentelė. Įmonės pirmo lygio rodiklių sąvadas

|

|

Tikslai |

Rodikliai |

Rodiklių dydis |

Veiksmai |

|

Finansai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Klientai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Procesai |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Personalas |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Patikrinama, ar toks tikslų struktūravimas padeda gauti atsakymus į svarbius klausimus:

§ Ką įmonė turi daryti, kad patenkintų akcininkų lūkesčius?

§ Ką įmonė turi daryti, kad patenkintų klientų lūkesčius?

§ Kokių procesų efektyvumą reikia gerinti, kad patenkintume klientus ir akcininkus?

§ Kaip turi būti užtikrinama įmonės galimybė tobulėti?

Strateginio planavimo grupės dalyviai sukuria šias rodiklių charakteristikas:

§ rodiklio skaičiavimo formulė (kiekvienam rodikliui sudaroma atkira formulė, kurios dėka skaičiuojamas rodiklio dydis)

§ skaičiavimo (atnaujinimo) periodas: D – kiekvieną dieną, S – kiekvieną savaitę, M – kiekvieną mėnesį, K – kartą per ketvirtį, P – kartą pusę metų, M – metinis);

§ prioritetas 80 proc., 20 proc. ir kt., svoris siekiant tikslo;

§ patikimumo lygis: A – aukštas, V – vidutinis, Ž – žemas;

§ atsakingas už tikslo ir rodiklio pasiekimą asmuo;

§ atsakingas už rodiklio apskaičiavimą (jeigu sistema neatlieka automatiškai) asmuo;

§ galimybė palyginti su kitomis įmonėmis: H – aukšta, M – vidutinė, L – žema;

§ rodiklių vaizdinių indikatorių būsenų reikšmės (raudoni, žali ar geltoni lygiai), pavyzdžiui, žalia arba (+) reiškia, kad pagal matavimą veikla vyksta pagal planą, raudona rodo, kad planas nebuvo įvykdytas.

Pagrindiniai rodiklių matavimo tipai

2 lentelė. Rodiklių matavimo tipai

|

Matavimo tipas |

Pranašumai |

Trūkumai |

|

Kiekiai |

Paprasti ir lengvai suprantami |

Geri tik strateginiams tikslams apibrėžti |

|

Santykiai |

Sudaro galimybę apjungti kelis rodiklius |

Sudėtinga suprasti, kas vyksta |

|

Procentai |

Geras rodiklis matuoti pasiekimus per laiko periodus |

Gali būti suprastas ir panaudotas neteisingai |

|

Reitingai |

Geras kokybinės informacijos matavimo būdas |

Didelis matavimo metodikos subjektyvumas |

|

Koeficientai |

Matuoja kritinius santykius |

Gali prireikti papildomos analizės norint gauti teisingas išvadas |

Strateginio planavimo grupė pirmo lygio (įmonės) tikslus transformuoja į žemesnius lygius – padalinių ir darbuotojų lygius. Sudaromas įmonės visų lygių rodiklių sąvadas (3 lentelė)

3 lentelė. Įmonės visų lygių rodiklių sąvadas

|

|

Perspektyvos |

Tikslai |

Rodikliai |

Rodiklių dydis |

Veiksmai |

|

Įmonė (E) |

Finansai (F) |

FE1 |

|

|

|

|

FE2 |

|

|

|

||

|

… |

|

|

|

||

|

Klientai (K) |

KE1 |

|

|

|

|

|

KE2 |

|

|

|

||

|

… |

|

|

|

||

|

Procesai (P) |

PE1 |

|

|

|

|

|

PE2 |

|

|

|

||

|

… |

|

|

|

||

|

Personalas (H) |

DE1 |

|

|

|

|

|

DE2 |

|

|

|

||

|

… |

|

|

|

||

|

Skyrius (S) |

Finansai (F) |

FS1 |

|

|

|

|

FS2 |

|

|

|

||

|

… |

|

|

|

||

|

Klientai (K) |

KS1 |

|

|

|

|

|

KS2 |

|

|

|

||

|

… |

|

|

|

||

|

Procesai (P) |

PS1 |

|

|

|

|

|

PS2 |

|

|

|

||

|

… |

|

|

|

||

|

Personalas (H) |

DS1 |

|

|

|

|

|

DS2 |

|

|

|

||

|

… |

|

|

|

||

|

Darbuotojas (D) |

Finansai (F) |

FD1 |

|

|

|

|

FD2 |

|

|

|

||

|

… |

|

|

|

||

|

Klientai (K) |

KD1 |

|

|

|

|

|

KD2 |

|

|

|

||

|

… |

|

|

|

||

|

Procesai (P) |

PD1 |

|

|

|

|

|

PD2 |

|

|

|

||

|

… |

|

|

|

||

|

Personalas (H) |

HD1 |

|

|

|

|

|

HD2 |

|

|

|

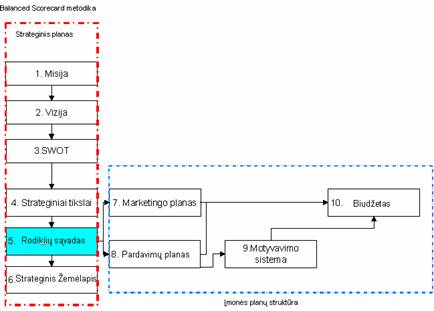

Strateginio planavimo grupė koordinuoja, kad rodiklių sąvade aprašytiems rodikliams pasiekti būtų teisingai sudaryti metiniai veiksmų planai. Tokiu būdu strateginis valdymas sujungiamas su konkrečiais operatyviniais veiksmais (3 pav.).

3 paveikslas. Subalansuotų rodiklių sistemos ir įmonės planų ryšys

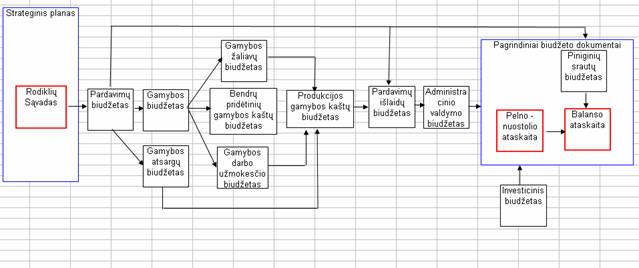

Strateginio planavimo grupė koordinuoja, kad kiekvieno padalinio metinio plano finansinė dalis sudarytų finansinių planų sistemą – įmonės biudžetą.

4 paveikslas. Subalansuotų rodiklių sistemos ir biudžetinių planų ryšys

Strateginio planavimo grupė sukuria strateginį žemėlapį (2 pav.). Strateginis žemėlapis – įmonės strategijos įgyvendinimo būdų atvaizdavimas viename puslapyje, priežastiniais ryšiais susieti tikslai. Strateginis žemėlapis parodo, kaip integruoti ir suderinti tikslai pagal 4 perspektyvas. Priežastiniai ryšiai – tai ryšiai tarp strateginių tikslų, nustatyti pagal principą „kas jeigu“.

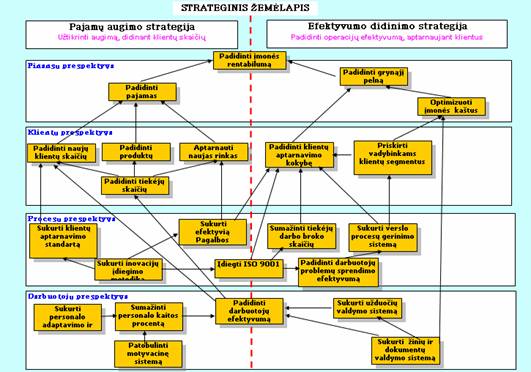

5 paveikslas. Įmonės strateginis žemėlapis

Strateginis žemėlapis iliustruoja, kokiu būdu įmonė tikisi įgyvendinti bendrąją strategiją. Tai vaizdinis strateginio plano supaprastinimas. Jis turi paaiškinti, kodėl darbuotojai yra tvirtai įsitikinę, kad įmonės strateginiai planai bus įgyvendinti.

Kai strateginis planas patvirtintas, kuriami taktiniai ir operatyviniai planai.

Šaltiniai:

Kaplan R. S., Norton D. P. The Balanced Scorecard – Measures then drive Performance // Harvard Business Review, 1992.

Kaplan R. S., Norton D. P. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review, 1996.

Kaplan R. S., Norton D. P. The Balanced Scorecard Translating Strategy Action // Cambridge Mass, 1996.

Paul R. Niven Balanced Scorecard Diagnostics: Maintaining Maximum Performance.