Kas svarbiau: sukurti strategiją ar ją įgyvendinti?

Algirdas

Svaravičius

eStrategija.lt projekto vadovas

„Balanced Scorecard – vienas žymiausių laimėjimų

įmonių

valdymo praktikoje per paskutinius 75 metus“

Harvard Business Review, 1992

Paskutiniais metais įmonių vadovams kyla nemaža

vadybos problemų. Seni vadybos metodai tapo neefektyvūs. Dažna įmonė turi

puikiai parengtą verslo planą, kuris atrodo optimalus, sutelkti žmogiški ir

finansiniai ištekliai, bet kažkodėl planas lieka neįgyvendintas. Gerai parengta

strategija būtina sėkmei užtikrinti, bet jos neužtenka, kad įmonė išgyventų.

Strategiją svarbiau

įgyvendinti

Nesėkmė patiriama ne dėl blogai pasirinktos strategijos, bet dėl klaidų ją

įgyvendinant – pirmiausia todėl, kad daugelis kasdienių darbuotojų veiksmų būna

nesuderinti su strateginiais planais.

1990 m. konsultavimo įmonės KPMG padalinys nustatė, kad įmonių valdymas,

remiantis tik finansiniais-ekonominiais rodikliais, neišvengiamai paseno, kad

šie vadybos metodai neleidžia įmonei plėtotis.

Atliekamais tyrimais buvo siekiama rasti naujų vadybos metodų ir efektyvių

būdų užsibrėžtiems tikslams pasiekti. Taip buvo sukurta Balanced Scorecard

metodika, kurios koncepcija yra paversti strateginius planus į tikslų ir

operatyvių veiksmų sistemą. Lietuviškai Balanced Scorecard metodiką galima pavadinti subalansuotų efektyvumo rodiklių sistema.

Nauja metodika pasirodė esanti itin efektyvi, nes ja naudodamasi įmonė

sprendžia labai aktualius uždavinius:

- transformuoja strategiją į skaičius;

- strateginius tikslus susieja su kasdieniais

darbuotojų veiksmais;

- įgyvendina strategiją, kontroliuodama kasdienius

veiksmus ir vertindama jų efektyvumą;

- užtikrina ilgalaikį įmonės išlikimą ir augimą;

- sustabdo „gaisrų gesinimą“ ir sudaro galimybę

nuolat gerinti procesus;

- užtikrina greitą reagavimą į rinkos pokyčius;

- optimizuoja procesus.

Šiuolaikinė rinka metė mums iššūkį: „keiskis arba mirk“. Įmonės priverstos

greičiau dirbti ir tobulinti savo produktus kaip niekad anksčiau. Subalansuotų efektyvumo rodiklių sistema

sudaro galimybė įvykdyti šiuos rinkos reikalavimus.

Vadovo uždavinys – įvertinti, ar formuluojami tikslai yra įgyvendinami.

Galima pateikti daug ambicingų, bet nesėkmingų strategijų pavyzdžių.

Subalansuotų rodiklių sistema leidžia sumažinti šią riziką iki minimumo,

suteikdama pasitikėjimo siekiant būsimų rezultatų.

Lietuvoje spontaniškas verslo valdymas pamažu nueina užmarštin. Dideli

reikalavimai verslo valdymui, poreikis priimti greitus ir efektyvius sprendimus

verčia įmonių vadovus ieškoti naujų vadybos metodų. Tik suvokus, kokie procesai

daro įtaką verslo efektyvumui, galima kryptingai siekti užsibrėžtų tikslų. Ir

tam padeda subalansuotų efektyvumo

rodiklių sistema.

Ši metodika turi tapti aukščiausio lygio vadovų prioritetu. Jeigu jie

nepasirūpins strategijos įvykdymu, tai ir nebus kam tuo deramai pasirūpinti. Subalansuotų efektyvumo rodiklių sistema

padeda pasirinkti efektyviausius tikslų pasiekimo būdus.

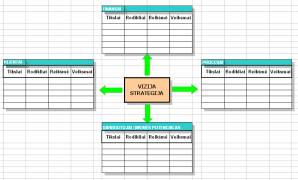

Sistemos kūrėjai pasiūlė, nustačius strategiją, suskirstyti įmonės

rodiklius į keturias grupes (1 pav.):

·

finansinių rodiklių grupė, kuri turi atsakyti į klausimą,

kiek akcininkams naudinga investuoti į mūsų įmonę;

·

klientų rodiklių grupė, kuri turi atsakyti, kuo galime

sudominti savo klientus, kad būtų pasiekti reikiami finansiniai rezultatai,

kokie yra mūsų konkurenciniai pranašumai;

·

procesų gerinimo rodiklių grupė, kuri turi atsakyti,

kokius procesus ir kaip reikia gerinti, kad būtų padidintas konkurencingumas;

·

žmogiškųjų išteklių tobulinimo rodiklių grupė, kuri turi

atsakyti, kokiomis žiniomis, kompetencijomis, technologijomis naudojantis

galima įgyvendinti savo konkurencinius pranašumus.

1 pav.

Kodėl buvo sukurta subalansuotų efektyvumo rodiklių sistema

Tai strateginio valdymo sistema, leidžianti įgyvendinti įmonės strateginius

tikslus, transformuoti juos į operatyvaus valdymo kalbą ir kontroliuoti, kaip

vykdoma strategija, naudojant pagrindinius efektyvumo rodiklius.

Šiandien įmonės sėkmė vis daugiau priklauso nuo nematerialių rodiklių

(klientų lojalumo, ženklo žinomumo, konkurencinių pranašumų ir kt.), kurių

efektyvumo negalima išmatuoti vien tik pasitelkus finansų apskaitą. Todėl

strateginis valdymas tampa nekontroliuojamas: verslas ima plėtotis stichiškai.

Pagrindinis subalansuotų rodiklių

sistemos principas – valdyti galima tik tai, ką galima išmatuoti. Kyla

klausimas, kaip išmatuoti nematerialius rodiklius? Apie tai kalbėsime vėliau.

Šiuo metu „daugiau informacijos“ vadovui ne visada reiškia „geriau“, nes

reikia papildomo laiko jai apdoroti. Todėl ir sprendimui priimti reikia daugiau

laiko, sumažėja jo efektyvumas, kokybė.

Perkrauti informacija vadovai negali adekvačiai įvertinti reikiamų duomenų,

todėl neįmanoma kontroliuoti, kaip

vykdomi strateginiai uždaviniai. Viena iš subalansuotų efektyvumo rodiklių sistemos užduočių – konkrečia

struktūrizuota forma pateikti vadovams pačią svarbiausią informaciją

indikatorių pavidalu (2 pav.).

2 pav.

Sistemos įgyvendinimo principai

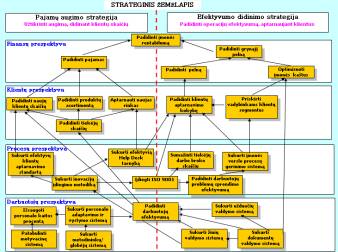

Kaipgi sutelkti sudėtingą organizaciją naudojantis subalansuotų rodiklių

sistema? Suskirsčius rodiklius į keturias grupes, sudaromas rodiklių žemėlapis

(3 pav.), kuriame galima nustatyti priežastinius rodiklių tarpusavio rodiklius. Kiekvieno strateginio uždavinio vykdymas turi

būti matuojamas atitinkamais rodikliais, išreikštais skaičiais. Subalansuotų

rodiklių sistemoje efektyvumo rodikliai sudaromi kiekvienam tikslui. Kiekvienas

efektyvumo rodiklis turi normatyvinę reikšmę, kuri rodo, kad tikslas

pasiektinas numatytu laiku. Rodiklių, jų reikšmių ir galimų nukrypimų nuo

nustatytų reikšmių pagrindu formuojamas rodiklių

žemėlapis.

3 pav.

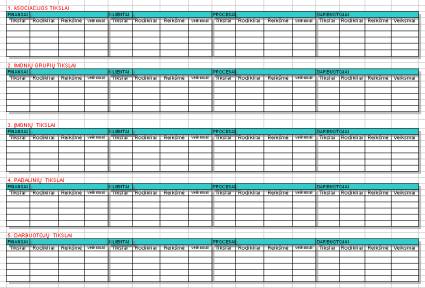

Sukūrus pagrindinių rodiklių žemėlapį, nustatomi tikslai, rodiklių matavimo

vienetai ir siekiamos reikšmės, o pabaigoje – veiksmai tikslams pasiekti (4

pav.). Pirmiausia siekiant sukurti organizaciją, orientuotą į strategijos

įgyvendinimą, būtina suprasti ir suderinti bendrus tikslus. Tikslai

sugrupuojami pagal anksčiau minėtas keturias perspektyvas. Naudodamasis

subalansuotų rodiklių sistema kiekvienas darbuotojas gali suprasti, kokiu

tikslu atliekami veiksmai ir kaip jie įsilieja į bendrą įmonės koncepciją.

4 pav.

Nustatomi ryšiai tarp tikslų ir veiksmų. Išsiaiškinama, kaip vykdant tam

tikrus veiksmus bus pasiekti užsibrėžti tikslai, įvardijamos problemos. Sudaromos

veiksmų programos siekiant pagerinti daugiausiai problemų keliančius procesus.

Sukuriamas kontrolės mechanizmas prižiūrėti, kaip vykdomos veiksmų programos.

Įtaką darančių veiksnių nustatymas padeda sudaryti vientisą tikslų ir veiksmų

sistemą ir baigti kurti strateginių uždavinių žemėlapį.

Tokios pat struktūros pagrindu „kaskadiniu“ būdu (5 pav.) sukuriama

rodiklių sistema antrinėms įmonėms ir jų skyriams. Tuomet dažnai pamatoma, kad

į daugelį klausimų negali atsakyti net patys vadovai – jie siunčia pardavėją

parduoti, nustatydami tik pardavimo užduotis. Tenka pasukti galvą, kad būtų

sukurta veiksmų programa, leidžianti pasiekti tikslus. Taip sėkmingai įveikiame

pusė kelio. Galite vieni kitus pasveikinti, kad išsivadavote iš informacinio

chaoso. Taigi subalansuotų rodiklių

sistema padėjo suderinti visų padalinių darbą. Sistema turi pradėti veikti

visuose lygiuose ir pasiekti daugelį įmonės darbuotojų.

5 pav.

Toliau sistemą būtina automatizuoti, nes reikia operatyviai vertinti, ar

vykdoma tai, ką suplanavome – t. y. sukurti vadovams prietaisų skydelį. Juk

vadovas – tai pilotas, kuris turi nuskraidinti įmonę į „šviesų rytojų“. Vargu

ar paprastą lėktuvą pavyktų valdyti be prietaisų rodmenų, ką jau kalbėti apie

nuolat besikeičiančią įmonę.

Sistemos

integravimas į veikiančią įmonės vadybos sistemą

Strateginį rodiklių žemėlapį perkeliame į programą (6 pav.), kurią

pasitelkus gaunama reikiama informacija iš įmonės informacinių sistemų.

Sudaryto efektyvumo rodiklių žemėlapio pagrindu

paskirstomi žmonės ir finansiniai ištekliai, nustatomos darbuotojų funkcijos ir

atsakomybė. Kiekvienam vadovui sukuriama grupė indikatorių, kuriais naudojantis

galima kontroliuoti užduočių vykdymą (7 pav.).

6 pav.

Indikatoriai palengvina komunikaciją, nes priverčia darbuotojus laikytis

nustatyto formato. Kad sistema gerai veiktų, informacijos pateikėjas ir jos

gavėjas turėtų vienodai suprasti rodiklius ir jų kontekstą. Tai labai svarbu,

nes darbo su rodiklių sistema sėkmė priklauso daugiau nuo to, kaip ji

naudojama, nei nuo jos konstrukcijos.

Galite matuoti, kontroliuoti, gerinti, nes iš karto matyti (8 pav.), kokie

veiksmai yra neteisingi, kas sudaro neprognozuotus nuostolius arba didina

išlaidas.

8 pav.

Sistemoje būna apibrėžtas rodiklių skaičius, paprastai auksčiausio lygio

vadovai naudoja 15–25 rodiklių, kurie rodo sėkmės veiksnių rezultatyvumą. KPMG

nustatė, kad iš visų įmonėje naudojamų rodiklių, kurių pagrindu priimami

vadybos sprendimai, 35 proc. yra nefinansiniai.

Kad rodiklius būtų patogu valdyti, jų neturėtų būti daug. Taip

suformuojamas kolektyvinis požiūris į strategijos įgyvendinimą.

Sistemos nauda

Įdiegusi subalansuotų efektyvumo rodiklių sistemą (Balanced Scorecard),

įmonė gali pasiekti trečią brandumo pakopą pagal „Business Improvement“

metodiką (9 pav.). Pagal

procesams keliamus reikalavimus ši metodika nustatė penkis įmonių brandumo

lygius:

1. Dinamiškas chaosas – procesai įmonėje yra

neįvertinti.

2. Kontrolė – pagrindiniai procesai kontroliuojami.

3. Optimizacija – procesai yra matuojami ir sujungti į

vientisą informacinę sistemą.

4. Adaptacija – verslo procesai greitai adaptuojami pagal rinkos

poreikius.

5. Tarptautinė klasė – įmonės galimybė daryti įtaką

rinkai.

9 pav.

Daugelis Lietuvos lyderių naudoja subalansuotų

efektyvumo rodiklių sistemą. Dabar ja gali naudotis ir vidutinės įmonės, nes

joms yra suskurtos specialios programos. Nepamirškime, kad ne didelis nugali

mažą, o greitas – lėtą.

Ką daryti, kad Lietuva pakiltų į aukštesnę brandumo pakopą? Kuo daugiau įmonių

pasiekia aukštesnį brandumo lygį, tuo daugiau yra brandžių žmonių šalyje, tuo

aukštesnę brandumo pakopą pasiekia Lietuva. Paprasta aritmetika.

Kituose straipsniuose pakalbėsiu apie iššūkius, kuriuos tenka priimti

vadovams ir kolektyvui diegiant subalansuotų rodiklių sistemą, papasakosiu,

kaip gyvena įmonės, kurios jau pasinaudojo naujos metodikos teikiamais

pranašumais, plačiau paaiškinsiu, kaip sukurti ir automatizuoti šią sistemą.

Šaltiniai:

Kaplan R. S.,

Norton D. P. The Balanced Scorecard – Measures then drive Performance //

Harvard Business Review. – 1992.

Kaplan R. S., Norton D. P. Using the Balanced Scorecard as a Strategic

Management System // Harvard Business Review. – 1996.

Kaplan R. S., Norton D. P. The Balanced Scorecard Translating Strategy Action.– Cambridge Mass. – 1996.